Tout ce que vous devez savoir sur le crédit et l’investissement, les dernières tendances, les trucs et astuces ainsi que les checklists indispensables. Découvrez tous les articles de notre blog. Bonne lecture 🙂

Une idée de sujet à traiter ? Communiquez le nous à l’adresse e-mail support@mozzeno.com.

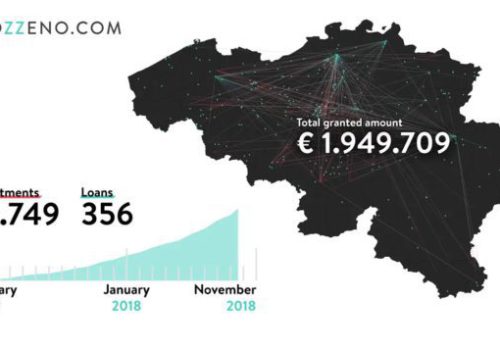

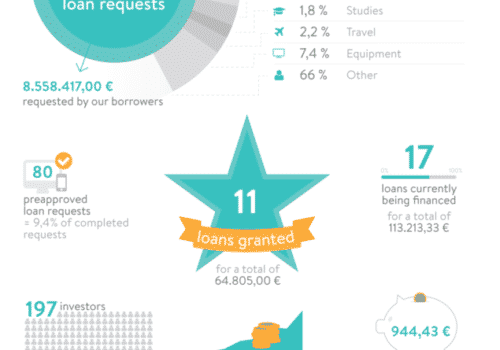

Votre prêt personnel ou professionnel, 100% digital, financé indirectement par des particuliers et des sociétés.

Prêt personnel Prêt professionnelActivez votre capital dans des investissements concrets et locaux: des prêts personnels et professionnels en Belgique.

Découvrir les investissements